Sistem pembayaran adalah bagian penting dari aktivitas ekonomi sehari-hari. Setiap transaksi, baik pembayaran tunai, transfer bank, QRIS, Virtual Account, kartu, e-wallet, maupun pembayaran melalui aplikasi, membutuhkan ekosistem yang aman, tertib, dan dapat diawasi. Karena itu, memahami panduan regulasi Bank Indonesia tentang sistem pembayaran penting bagi pelaku usaha, merchant, penyedia teknologi, startup, dan perusahaan yang ingin menggunakan layanan pembayaran digital.

Di Indonesia, Bank Indonesia memiliki peran besar dalam pengaturan, pengawasan, pengembangan, dan penyelenggaraan sistem pembayaran. Regulasi ini menjadi dasar bagi berbagai layanan pembayaran modern, termasuk QRIS Bisnis, payment gateway QRIS API, aplikasi merchant, dan integrasi pembayaran di website seperti payment gateway WordPress.

Artikel ini bersifat edukatif dan membantu bisnis memahami gambaran umum regulasi sistem pembayaran. Untuk keputusan legal atau perizinan, bisnis tetap perlu mengacu pada dokumen resmi Bank Indonesia dan berkonsultasi dengan pihak yang berwenang.

Apa Itu Sistem Pembayaran?

Dalam konteks regulasi, sistem pembayaran bukan hanya soal uang berpindah dari pembeli ke penjual. Sistem pembayaran mencakup mekanisme, infrastruktur, kelembagaan, sumber dana, dan akses ke sumber dana. Komponen ini dijelaskan dalam PBI No. 22/23/PBI/2020 tentang Sistem Pembayaran.

Artinya, ketika pelanggan membayar menggunakan QRIS, transfer, atau aplikasi pembayaran, transaksi tersebut tidak berdiri sendiri. Ada sistem di belakangnya, mulai dari penyedia jasa pembayaran, infrastruktur pemrosesan, standar keamanan, pengawasan, sampai mekanisme settlement.

Untuk bisnis, pemahaman ini penting agar tidak melihat pembayaran digital hanya sebagai fitur checkout. Pembayaran digital adalah bagian dari ekosistem yang memiliki aturan, standar, dan tanggung jawab operasional.

Peran Bank Indonesia dalam Sistem Pembayaran

Peran Bank Indonesia dalam sistem pembayaran mencakup penyusunan kebijakan, pemantauan, pengawasan, koordinasi, dan komunikasi kepada publik. Dalam PBI No. 4 Tahun 2025 tentang Kebijakan Sistem Pembayaran, Bank Indonesia merumuskan Kebijakan Sistem Pembayaran sebagai kebijakan yang bersifat prinsipil dan strategis, melakukan pemantauan berkala, serta melakukan pengawasan langsung maupun tidak langsung.

Peran ini penting karena sistem pembayaran harus berjalan cepat, aman, andal, dan dapat mendukung stabilitas ekonomi. Jika transaksi digital semakin besar, risiko operasional, risiko siber, kesalahan pemrosesan, dan risiko penyalahgunaan juga perlu dikelola.

Bagi merchant, peran BI terasa melalui standar pembayaran seperti QRIS, aturan penyelenggara jasa pembayaran, kebijakan biaya tertentu, serta kewajiban pelaku industri untuk menjaga keamanan dan kelancaran transaksi.

Penyelenggaraan Sistem Pembayaran oleh Bank Indonesia

Penyelenggaraan sistem pembayaran oleh Bank Indonesia tidak hanya berkaitan dengan regulasi, tetapi juga infrastruktur. Dalam PBI No. 23/7/PBI/2021 tentang Penyelenggara Infrastruktur Sistem Pembayaran, BI menyelenggarakan infrastruktur sistem pembayaran seperti BI-RTGS, SKNBI, infrastruktur fast payment BI, dan infrastruktur sistem pembayaran lain yang ditetapkan BI.

Penyelenggaraan infrastruktur ini penting untuk transaksi bernilai besar maupun ritel. Pada transaksi ritel, masyarakat mengenal layanan seperti transfer cepat, QRIS, dan berbagai bentuk pembayaran non tunai. Pada sisi industri, bank dan lembaga selain bank dapat menjadi bagian dari ekosistem yang mengikuti ketentuan perizinan dan pengawasan.

Untuk bisnis, poin praktisnya adalah memilih layanan pembayaran dari penyedia resmi dan memahami bahwa transaksi digital berjalan melalui sistem yang memiliki standar dan mekanisme tertentu.

Penyelenggaraan Sistem Pembayaran Nontunai oleh Bank Indonesia

Penyelenggaraan sistem pembayaran nontunai oleh Bank Indonesia terlihat dari pengembangan sistem pembayaran ritel, standardisasi, QRIS, BI-FAST, SNAP, dan kebijakan digitalisasi pembayaran. Halaman resmi BI mengenai Sistem Pembayaran dan Pengelolaan Uang Rupiah menempatkan sistem pembayaran nilai besar, sistem pembayaran nilai ritel, perizinan, dan anti pencucian uang sebagai bagian dari fungsi utama sistem pembayaran.

Sistem pembayaran non tunai semakin penting karena pelanggan ingin transaksi yang cepat dan praktis. Merchant juga membutuhkan pencatatan yang lebih rapi, terutama jika transaksi berasal dari banyak kanal seperti toko offline, website, marketplace, dan aplikasi.

Bagi UMKM, QRIS menjadi salah satu pintu masuk paling mudah ke sistem pembayaran digital. Bagi perusahaan, integrasi API dan sistem rekonsiliasi menjadi kebutuhan yang lebih besar.

Komponen Sistem Pembayaran

Komponen sistem pembayaran terdiri atas mekanisme, infrastruktur, kelembagaan, serta sumber dana dan akses ke sumber dana. PBI No. 22/23/PBI/2020 juga menjelaskan bahwa penyelenggara jasa sistem pembayaran terdiri dari Penyedia Jasa Pembayaran atau PJP dan Penyelenggara Infrastruktur Sistem Pembayaran atau PIP.

Secara sederhana, komponennya dapat dipahami seperti ini:

| Komponen | Penjelasan Praktis untuk Bisnis |

| Mekanisme | Alur transaksi, instruksi pembayaran, verifikasi, dan settlement |

| Infrastruktur | Sistem teknis yang memproses dan menghubungkan transaksi |

| Kelembagaan | Pihak yang berperan, seperti PJP, PIP, bank, dan lembaga terkait |

| Sumber dana | Rekening, saldo, kartu, atau instrumen pembayaran yang digunakan pelanggan |

Dengan memahami komponen ini, bisnis dapat lebih hati-hati saat memilih layanan pembayaran. Plugin, aplikasi, atau dashboard hanyalah bagian depan. Di belakangnya harus ada penyedia layanan yang mengikuti ketentuan sistem pembayaran.

Peraturan Bank Indonesia yang Relevan

Beberapa peraturan Bank Indonesia yang relevan dalam ekosistem sistem pembayaran antara lain PBI No. 22/23/PBI/2020 tentang Sistem Pembayaran, PBI No. 23/6/PBI/2021 tentang Penyedia Jasa Pembayaran, dan PBI No. 23/7/PBI/2021 tentang Penyelenggara Infrastruktur Sistem Pembayaran. Halaman perizinan BI menjelaskan bahwa penyelenggaraan kegiatan sistem pembayaran diatur dalam PBI SP, PBI PJP, dan PBI PIP yang mulai berlaku pada 1 Juli 2021.

Selain itu, PBI No. 4 Tahun 2025 mengatur Kebijakan Sistem Pembayaran, termasuk bagaimana BI merumuskan, melaksanakan, memantau, mengawasi, dan mengomunikasikan kebijakan sistem pembayaran.

Untuk bisnis, regulasi ini penting karena tidak semua pihak bisa sembarangan menjadi penyedia pembayaran. Jika sebuah perusahaan ingin menyediakan jasa pembayaran, integrasi API pembayaran, atau infrastruktur pembayaran, maka aspek izin, kerja sama, keamanan, dan kepatuhan perlu diperhatikan.

Apa Itu SBP Bank Indonesia?

Sebagian orang mencari istilah SBP Bank Indonesia. Dalam konteks sistem pembayaran, istilah yang lebih tepat biasanya adalah SP BI atau Sistem Pembayaran Bank Indonesia, bukan SBP. Bank Indonesia menggunakan istilah Sistem Pembayaran atau SP dalam berbagai dokumen dan halaman resminya, termasuk pada PBI tentang Sistem Pembayaran dan halaman fungsi utama sistem pembayaran.

Jika Anda mencari regulasi pembayaran digital, kata kunci yang lebih tepat adalah “Sistem Pembayaran Bank Indonesia”, “PBI Sistem Pembayaran”, “PJP Bank Indonesia”, “PIP Bank Indonesia”, “QRIS Bank Indonesia”, atau “SNAP Bank Indonesia”.

Kebijakan Sistem Pembayaran Indonesia

Kebijakan sistem pembayaran Indonesia terus berkembang mengikuti digitalisasi ekonomi. Bank Indonesia memiliki Blueprint Sistem Pembayaran Indonesia atau BSPI sebagai arah pengembangan sistem pembayaran. BSPI 2030 merupakan kelanjutan dari BSPI 2025 dan memuat lima inisiatif utama, yaitu Infrastruktur, Industri, Inovasi, Internasional, dan Rupiah Digital. Implementasinya dilakukan bertahap pada periode 2025 sampai 2030.

Perkembangan ini menunjukkan bahwa sistem pembayaran Indonesia tidak hanya bergerak ke arah transaksi yang lebih cepat, tetapi juga menuju ekosistem yang lebih terintegrasi, konsolidatif, dan berdaya tahan.

Bagi bisnis, arah kebijakan ini dapat menjadi sinyal bahwa pembayaran digital akan semakin penting. Website, aplikasi, QRIS merchant, dan API pembayaran perlu dirancang dengan standar keamanan dan pengalaman pengguna yang baik.

Perkembangan Sistem Pembayaran di Indonesia

Perkembangan sistem pembayaran di Indonesia terlihat dari meningkatnya penggunaan QRIS, BI-FAST, SNAP, dan digitalisasi transaksi pemerintah maupun bisnis. Dalam rilis Bank Indonesia tahun 2026, BI menyampaikan bahwa transaksi digital diprakirakan mencapai 147,3 miliar transaksi pada 2030, ditopang oleh perluasan QRIS, BI-FAST, SNAP, serta digitalisasi transaksi pemerintah pusat dan daerah.

Perkembangan ini membuka peluang bagi merchant dan perusahaan. UMKM dapat mulai dari QRIS Bisnis atau aplikasi QRIS merchant. Perusahaan dapat menggunakan payment gateway, Virtual Account, disbursement, dan integrasi API agar transaksi lebih otomatis.

Namun, perkembangan ini juga menuntut bisnis lebih disiplin. Semakin banyak transaksi digital, semakin penting keamanan data, rekonsiliasi, manajemen risiko, dan pemilihan mitra pembayaran yang tepat.

QRIS dalam Regulasi Sistem Pembayaran

QRIS adalah standar QR Code Pembayaran yang ditetapkan Bank Indonesia untuk memfasilitasi transaksi pembayaran di Indonesia. BI menjelaskan bahwa QRIS dikembangkan bersama industri sistem pembayaran agar transaksi QR Code menjadi lebih cepat, mudah, murah, aman, dan andal.

QRIS juga memungkinkan satu QR Code digunakan untuk memfasilitasi transaksi dari berbagai instrumen pembayaran yang berbeda. Hal ini membuat QRIS relevan untuk UMKM, merchant, restoran, bengkel, sekolah, yayasan, toko online, dan bisnis jasa.

Untuk bisnis, QRIS Bisnis bukan hanya label promosi. QRIS harus digunakan melalui penyedia resmi, dipantau melalui aplikasi atau dashboard, dan dikelola sesuai ketentuan yang berlaku.

Aplikasi Pembayaran QRIS Merchant dan Aplikasi QRIS Merchant

Aplikasi pembayaran QRIS merchant membantu pelaku usaha menerima dan memantau transaksi QRIS. Melalui aplikasi, merchant dapat melihat riwayat pembayaran, nominal transaksi, waktu pembayaran, dan status transaksi.

Aplikasi QRIS merchant sangat berguna untuk UMKM karena transaksi dapat dipantau tanpa harus membuka banyak rekening atau meminta bukti transfer manual. Namun, merchant tetap harus memastikan aplikasi yang digunakan berasal dari penyedia resmi dan bukan file APK dari sumber tidak jelas.

Dalam perspektif regulasi, aplikasi merchant sebaiknya menjadi bagian dari layanan yang terhubung dengan penyedia pembayaran yang mengikuti ketentuan Bank Indonesia. Ini penting agar transaksi lebih aman, data lebih terlindungi, dan dana settlement masuk ke rekening yang benar.

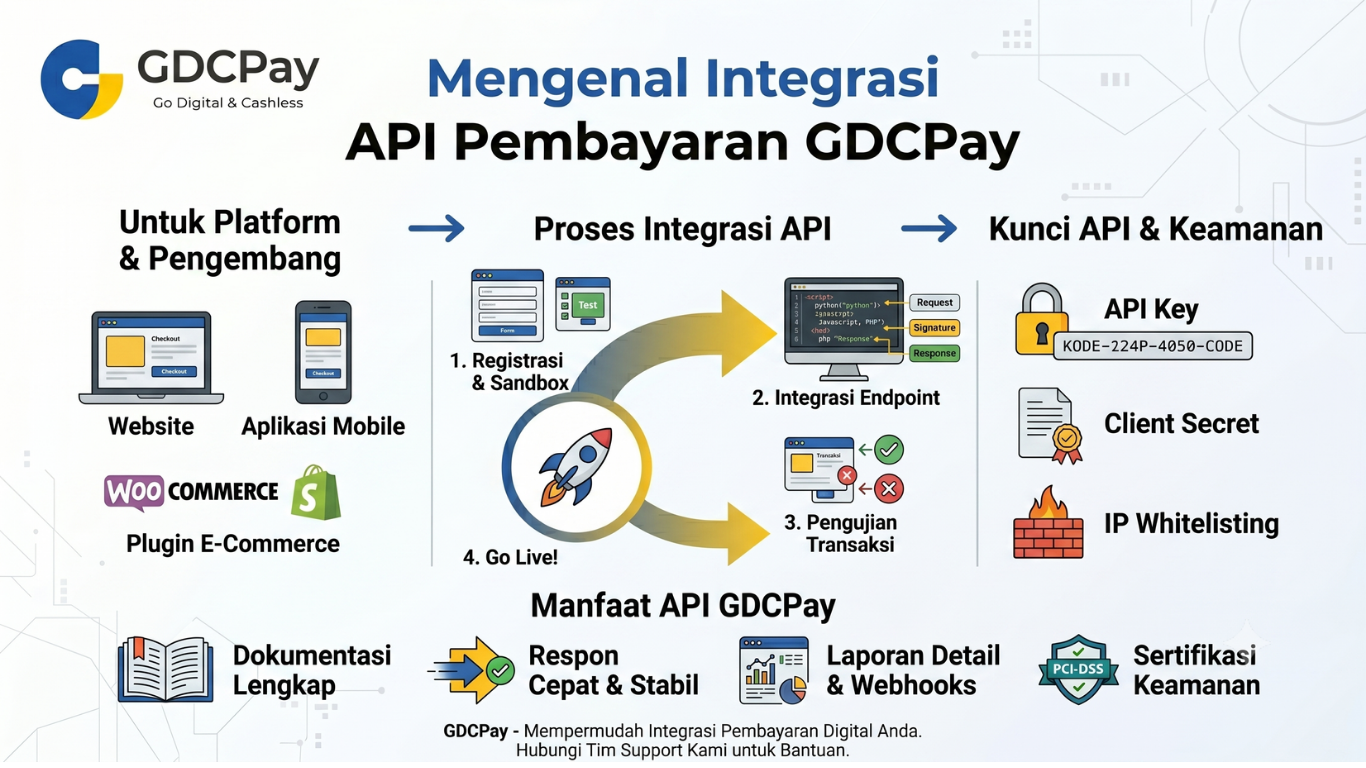

Payment Gateway QRIS API dan SNAP

Untuk bisnis yang memiliki website, aplikasi, atau sistem internal, payment gateway QRIS API menjadi kebutuhan penting. API memungkinkan sistem bisnis membuat transaksi QRIS, menampilkan instruksi pembayaran, menerima status transaksi, dan melakukan rekonsiliasi secara otomatis.

Bank Indonesia juga menetapkan Standar Nasional Open API Pembayaran atau SNAP. Dalam PADG No. 23/15/PADG/2021, API didefinisikan sebagai seperangkat protokol dan instruksi yang memfasilitasi interkoneksi antaraplikasi, sedangkan SNAP adalah standar nasional Open API Pembayaran yang ditetapkan oleh Bank Indonesia.

Ruang lingkup SNAP mencakup interkoneksi dan interoperabilitas, standar keamanan sistem informasi, tata kelola, dan manajemen risiko dalam Open API Pembayaran.

Bagi perusahaan, ini berarti integrasi API pembayaran tidak cukup hanya “berhasil secara teknis”. Integrasi juga perlu memperhatikan standar keamanan, tata kelola, pengujian, dan kerja sama dengan penyedia layanan yang tepat.

Payment Gateway WordPress dan Kepatuhan Pembayaran

Banyak bisnis menggunakan WordPress atau WooCommerce untuk menerima pembayaran online. Payment gateway WordPress membantu website menampilkan metode pembayaran seperti QRIS, Virtual Account, transfer bank, atau payment link.

Namun, plugin WordPress bukan berarti bisnis otomatis menjadi penyelenggara sistem pembayaran. Dalam banyak kasus, plugin hanya menjadi alat integrasi antara website dan penyedia pembayaran. Karena itu, pemilik bisnis perlu memastikan payment gateway yang digunakan memiliki kerja sama dan layanan yang sesuai ketentuan.

Untuk toko online, langkah aman adalah memilih penyedia payment gateway yang jelas, menggunakan kanal resmi, memiliki dashboard transaksi, menyediakan dokumentasi integrasi, dan memberi informasi biaya serta settlement secara transparan.

Kenapa Regulasi Penting untuk Bisnis?

Regulasi penting karena pembayaran digital menyangkut uang pelanggan, dana merchant, data transaksi, keamanan sistem, dan kepercayaan pasar. Tanpa regulasi dan standar, transaksi digital bisa menjadi rawan masalah, mulai dari kesalahan settlement, penyalahgunaan layanan, hingga risiko keamanan data.

Untuk bisnis, memahami regulasi bukan berarti harus membaca seluruh dokumen hukum dari awal sampai akhir. Minimal, bisnis perlu tahu bahwa layanan pembayaran harus berjalan melalui penyedia resmi, mengikuti standar keamanan, memiliki proses verifikasi, dan menyediakan kanal bantuan yang jelas.

Bagi merchant, ini juga membantu menghindari layanan pembayaran tidak resmi yang menawarkan aktivasi terlalu mudah tetapi tidak jelas asal-usulnya.

Tips Memilih Layanan Pembayaran yang Sesuai Regulasi

Pilih layanan pembayaran yang memiliki proses pendaftaran resmi, meminta data merchant secara wajar, dan menjelaskan biaya secara transparan. Untuk QRIS, pastikan aplikasi atau dashboard dapat digunakan untuk mengecek transaksi masuk.

Jika bisnis menggunakan API, pastikan penyedia memiliki dokumentasi teknis, mekanisme callback atau webhook, serta dukungan untuk pengujian. Untuk website WordPress, gunakan plugin atau integrasi dari sumber resmi.

Jika bisnis Anda menerima transaksi dalam volume besar, tanyakan aspek settlement, rekonsiliasi, keamanan, pengelolaan akses admin, dan dukungan teknis. Sistem pembayaran yang baik bukan hanya mudah digunakan pelanggan, tetapi juga membantu operasional bisnis tetap aman dan tertib.

Kesimpulan

Regulasi Bank Indonesia tentang sistem pembayaran menjadi dasar penting bagi perkembangan pembayaran digital di Indonesia. BI mengatur komponen sistem pembayaran, peran PJP dan PIP, kebijakan sistem pembayaran, QRIS, serta standar Open API Pembayaran melalui SNAP.

Untuk UMKM, QRIS Bisnis dan aplikasi QRIS merchant dapat menjadi langkah awal menerima pembayaran non tunai. Untuk toko online, payment gateway WordPress dapat membantu proses checkout lebih rapi. Untuk perusahaan digital, payment gateway QRIS API dan integrasi berbasis standar menjadi bagian penting dalam membangun sistem transaksi yang aman dan terukur.

Bisnis yang ingin menggunakan layanan pembayaran digital sebaiknya memilih penyedia resmi, memahami biaya dan settlement, menjaga keamanan akses, serta memastikan integrasi dilakukan melalui kanal yang jelas.

FAQ Regulasi Bank Indonesia

Apa itu regulasi Bank Indonesia tentang sistem pembayaran?

Regulasi Bank Indonesia tentang sistem pembayaran adalah aturan yang mengatur penyelenggaraan, pengawasan, perizinan, infrastruktur, standar, dan kebijakan sistem pembayaran di Indonesia.

Apa peran Bank Indonesia dalam sistem pembayaran?

Bank Indonesia berperan merumuskan kebijakan, melakukan pemantauan, pengawasan, koordinasi, dan komunikasi publik terkait kebijakan sistem pembayaran.

Apa saja komponen sistem pembayaran?

Komponen sistem pembayaran terdiri atas mekanisme, infrastruktur, kelembagaan, serta sumber dana dan akses ke sumber dana.

Apa itu sistem pembayaran non tunai?

Sistem pembayaran non tunai adalah sistem pembayaran yang tidak menggunakan uang fisik, seperti QRIS, transfer bank, kartu, Virtual Account, e-wallet, dan pembayaran melalui aplikasi.

Apa itu QRIS Bisnis?

QRIS Bisnis adalah penggunaan QRIS oleh pelaku usaha untuk menerima pembayaran digital melalui satu QR Code yang dapat dipindai dari berbagai aplikasi pembayaran yang mendukung QRIS.

Apa hubungan payment gateway QRIS API dengan regulasi BI?

Payment gateway QRIS API berhubungan dengan regulasi BI karena integrasi pembayaran digital perlu memperhatikan standar sistem pembayaran, keamanan, tata kelola, dan kerja sama dengan penyedia layanan resmi.

Apakah payment gateway WordPress harus mengikuti regulasi?

Website WordPress sebagai toko online perlu menggunakan penyedia payment gateway yang sesuai ketentuan. Plugin biasanya hanya alat integrasi, sedangkan layanan pembayaran harus berasal dari penyedia yang jelas dan resmi.

Apa itu SNAP Bank Indonesia?

SNAP adalah Standar Nasional Open API Pembayaran yang ditetapkan oleh Bank Indonesia untuk mendukung keterhubungan API pembayaran secara lebih standar, aman, dan tertata.